هل خرجت اليابان من “دوامة الانكماش” التي طال أمدها؟

شبكة تواصل الإخبارية تقدم لكم خبر

هل خرجت اليابان من “دوامة الانكماش” التي طال أمدها؟ سؤال يجيب عليه التقرير الأسبوعي لبنك قطر الوطني فقد أدت تداعيات جائحة كوفيد إلى ارتفاع معدلات التضخم في مختلف الاقتصادات المتقدمة إلى مستويات مرتفعة لم نشهدها منذ عقود.

وفي أعقاب الجائحة والحرب بين روسيا وأوكرانيا، اقترنت “صدمة العرض” الناجمة عن تدابير الإغلاق والاضطرابات الجيوسياسية بـ “صدمة الطلب” الناجمة عن تدابير التحفيز الاقتصادي غير المسبوقة، مما دفع معدلات التضخم إلى أعلى مستوياتها منذ عدة عقود. في البداية، بدت اليابان وكأنها استثناء من هذه البيئة التضخمية. ولكن، بعد أن بدأت البنوك المركزية الكبرى في رفع أسعار الفائدة لكبح التضخم واتسعت فجوة أسعار الفائدة مع اليابان، تراجعت قيمة الين الياباني بشكل حاد، مما أدى إلى موجة من ضغوط الأسعار في اليابان أيضاً.

انخفاض قيمة العملة

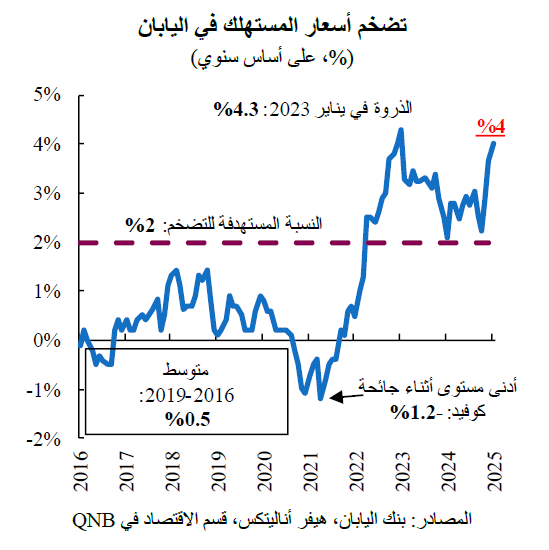

وقد أدى الانخفاض الحاد في قيمة العملة إلى زيادة ضغوط الأسعار العالمية، مما دفع تضخم أسعار المستهلك في اليابان إلى ذروة بلغت 4.3% على أساس سنوي في يناير 2023، وهو مستوى لم يشهده هذا البلد منذ أكثر من ثلاثة عقود.

سمحت الزيادة في معدلات التضخم لبنك اليابان بإنهاء أسعار الفائدة السلبية للمرة الأولى منذ 17 عاماً، حيث قام برفع أسعار الفائدة مرتين منذ ذلك الحين، على الرغم من أنها لا تزال عند مستوى منخفض يبلغ 0.5%.

أسعار المستهلك

وخلال الفترة 2023-2024، اعتدل نمو أسعار المستهلك، رغم أنه لا يزال أعلى من النسبة المستهدفة بشكل غير مريح، مع انحسار الأسعار الدولية للطاقة والسلع الأساسية، وقدمت الحكومة دعماً مؤقتاً للأسر من خلال الإعانات.

لكن ضغوط الأسعار عادت بشكل حاد، وارتفع التضخم إلى 3.7% في ديسمبر من العام الماضي ثم إلى 4% في يناير من هذا العام، مدفوعاً بارتفاع أسعار المواد الغذائية المحلية، والإلغاء التدريجي لدعم الطاقة الحكومي، وارتفاع أسعار الإيجارات.

ارتفاع الأسعار

وقد وضع ارتفاع الأسعار الاقتصاد الياباني في سيناريو استثنائي للغاية. لعقود من الزمن وقبل الجائحة، كانت اليابان تعاني من دورة سلبية من الانكماش وركود النشاط الاقتصادي. خلال الفترة 2013-2020، وهي الفترة التي أصبحت تعرف باسم “آبينوميكس” نسبة إلى رئيس الوزراء آنذاك شينزو آبي، نفذت اليابان حزمة قوية من تدابير التحفيز المالي والنقدي لتعزيز الاقتصاد. لكن هذه السياسات لم تحقق نجاحاً يذكر في إخراج البلاد من الدوامة السلبية، مع ترسخ “السلوك الانكماشي” في القطاع الخاص.

ويري QNB أن هناك فرصة كبيرة لأن تؤدي بيئة التضخم الحالية إلى خروج اليابان من دوامة الانكماش التي طال أمدها.

ويعتقد أن التضخم في اليابان سيستمر لفترة أطول، مما سيسمح لبنك اليابان بمواصلة عمليته التدريجية لتطبيع أسعار الفائدة.

ويشير التقرير الأسبوعي لبنك قطر الوطني أن هناك ثلاث عوامل رئيسية تشير إلي استمرار التضخم في اليابان

الأول تشير بيانات التضخم إلى استمرار ارتفاع الأسعار وتحول توقعات التضخم. فقد ظل التضخم أعلى بكثير من نسبة 2% المستهدفة في السياسة النقدية لما يقرب من ثلاث سنوات. علاوة على ذلك، وفي بلد يُعتبر فيه استقرار الأسعار هو القاعدة، فإن ارتفاع التضخم يُغير التوقعات، التي تتحول الآن بشكل حاسم بالنسبة للشركات والأسر.

تُظهر الاستبيانات أن الشركات اليابانية تتوقع معدلات تضخم تبلغ 2.3% خلال السنوات الثلاث المقبلة، وهي أعلى بكثير من النسبة المستهدفة في السياسة النقدية. ويشير تجدد ضغوط الأسعار وعدم ثبات توقعات التضخم إلى استمرار ارتفاع التضخم على المدى المتوسط.

زيادة الرواتب

وثاني العوامل هو أن زيادة الرواتب ستؤدي إلى تحسن القوة الشرائية للأسر، مما يُتوقع أن يُعزز الاستهلاك والتضخم. في منتصف عام 2024، بدأ نمو الأجور المُعدّلة حسب الأسعار في التعافي، على خلفية “اتفاقية شونتو” – المفاوضات السنوية بين النقابات العمالية وقادة الشركات – التي أدت إلى زيادات في متوسط الأجور بنسبة 5.1% في ذلك العام، وهي الأكبر منذ 33 عاماً. من المقرر أن تتوصل المفاوضات هذا العام إلى اتفاق من شأنه أن يُفضي إلى زيادات في الأجور تقارب 5.3%.

وهذا يعني تحسناً إضافياً في القدرة الشرائية للأسر، ودعماً للاستهلاك، إلى جانب الضغط الإضافي على الأسعار. علاوة على ذلك، تأتي زيادات الأجور في ظل نقص العمالة، مما يؤدي إلى انتقال تأثير ارتفاع تكاليف العمالة بشكل أقوى إلى ارتفاع الأسعار التي تحددها الشركات.

التحفيز الاقتصادي

ويوضح التقرير أن العامل الثالث هو أن الحكومة طرحت برنامجاً مالياً يهدف إلى توفير المزيد من التحفيز للاقتصاد، مما يؤدي إلى ضغط إضافي على الأسعار. تتضمن الخطة المالية ميزانية قياسية تُعادل 735 مليار دولار أمريكي للسنة المالية 2025، وحزمة تحفيز تكميلية تبلغ حوالي 90 مليار دولار أمريكي. ستدعم التدابير المدرجة في البرنامج الأسر من خلال مخصصات مالية مباشرة للأسر ذات الدخل المنخفض، وإعانات للتخفيف من تأثير تكاليف الخدمات العامة والطاقة، بالإضافة إلى رفع الحد الأدنى السنوي للرواتب المعفاة من الضرائب لتشجيع مشاركة القوى العاملة. وستساهم هذه التدابير المالية التوسعية في زيادة الضغوط التضخمية.

يتوقع أن يظل التضخم في اليابان أعلى من نسبة 2% المستهدفة في السياسة النقدية حتى أوائل عام 2026، وذلك على خلفية استمرار ضغوط الأسعار وتغير توقعات التضخم، وزيادة الأجور، وإطلاق برنامج مالي حكومي تحفيزي. وسيسمح هذا الوضع لبنك اليابان بمواصلة عملية تطبيع أسعار الفائدة تدريجياً، مع رفع سعر الفائدة الرئيسي مرة واحدة على الأقل بمقدار 25 نقطة أساس هذا العام.